Il 2024 si chiude in modo positivo per il mercato degli immobili non residenziali che, anche nel quarto trimestre, mostra un generale aumento delle compravendite pari al +28% rispetto allo stesso periodo del 2023. Nel dettaglio dei singoli comparti del mercato non residenziale, aumentano i volumi di scambio dei negozi del 3,5% e degli immobili a destinazione produttiva, +1,1%. Frenano le transazioni di uffici, -2,3%, unico settore con segno negativo. Il mercato non residenziale consolida, così, l’andamento degli ultimi trimestri, caratterizzati, con qualche eccezione, da una forte espansione dei volumi scambiati.

Le compravendite di immobili non residenziali

Nel quarto trimestre 2024, il mercato degli immobili non residenziali registra un incremento delle compravendite del 28%, con un volume di oltre 91.000 unità scambiate. Il settore terziario commerciale, in rialzo del 2% circa, denota una modesta crescita in quasi tutti i comparti, dai depositi commerciali e autorimesse, +1,5%, agli immobili delle altre destinazioni, +3,7%, passando per i negozi, che aumentano del 3,5%; gli uffici, invece, segnano, rispetto allo stesso periodo dello scorso anno, una flessione del 2,3%. In crescita anche il numero di unità compravendute nel settore produttivo e nel settore agricolo, rispettivamente +1,1% e +5% su base tendenziale e gli scambi degli immobili classificati in “Altro1″ che riportano una variazione superiore all’80%. Quest’ultima è una crescita inusuale, attribuibile, in particolare, al termine fissato al 31 dicembre 2024 per il cosiddetto “sismabonus acquisti”, con il quale è stata riconosciuta una detrazione fiscale agli acquirenti di unità immobiliari, anche classificate in una categoria catastale ”fittizia’ (gruppo F)’, vendute direttamente dalle imprese di costruzione a seguito di demolizione e ricostruzione di interi edifici allo scopo di ridurne il rischio sismico.

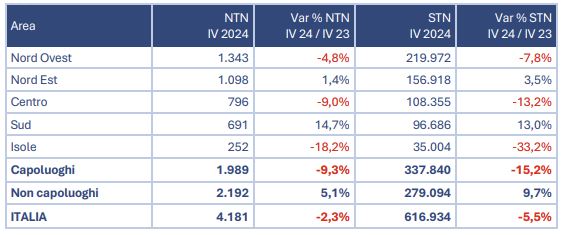

Le compravendite di uffici nel IV trimestre 2024

Le compravendite di uffici subiscono una riduzione del 2,3% su base tendenziale, con un volume pari a 4.181 unità scambiate. L’andamento nelle diverse aree del paese non è omogeneo: al Nord Est gli scambi restano più o meno stabili, +1,4%, al Sud registrano un deciso aumento, +15% circa, mentre nel Nord Ovest, nel Centro e nelle Isole si osserva un netto calo, rispettivamente del 4,8%, del 9% e del 18% circa. La diminuzione delle compravendite su scala nazionale è dovuta esclusivamente alla flessione del numero di transazioni normalizzate (Ntn) nei capoluoghi, -9,3% rispetto allo stesso periodo del 2023, che vanifica il rialzo del 5,1% registrato negli altri comuni. La superficie complessiva degli uffici compravenduti (Stn) segue, sostanzialmente, l’andamento del Ntn sia a livello territoriale sia a livello nazionale: in Italia, la Stn degli uffici diminuisce del 5,5%; nei capoluoghi diminuisce del 15% circa, a scapito dei comuni non capoluogo nei quali l’aumento sfiora il 10%.

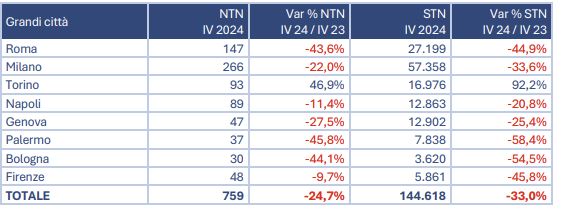

Compravendite di uffici nelle grandi città

In linea con i dati relativi ai comuni capoluogo, nelle otto principali città italiane per popolazione si registra, rispetto al quarto trimestre del 2023, una forte diminuzione dei volumi, quasi il 25% in meno, e della relativa Stn, in calo del 33%. Più nel dettaglio, Roma e Milano, che presentano i mercati più rilevanti per dimensione, perdono rispettivamente il 43,6% e il 22%, accompagnate da Palermo, -45,8%, e Bologna, -44,1%, città che però hanno volumi decisamente più modesti, con meno di 40 unità compravendute nel trimestre. In diminuzione anche gli scambi a Genova, Napoli e Firenze; in controtendenza a Torino le compravendite di uffici sia in numero, +47% circa, sia in termini di Stn, quasi raddoppiata rispetto all’omologo trimestre del 2023. Nelle altre città, le superfici degli uffici compravenduti diminuiscono più che proporzionalmente rispetto ai volumi, come a Firenze, dove la STN si dimezza, -45,8%, a fronte di un decremento del NTN prossimo al 10%.

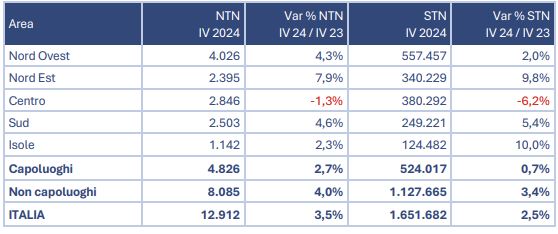

Le compravendite di negozi

Nel quarto trimestre 2024, gli scambi di negozi crescono del 3,5% su base tendenziale e l’aumento degli scambi riguarda tutte le aree geografiche con la sola eccezione del centro, dove però la flessione osservata è lieve, -1,3%. L’incremento maggiore dei volumi scambiati si rileva nel nord est, +8% circa, seguito dalle aree del nord ovest e del sud, entrambe attorno al +4,5%, e infine dalle Isole, +2,3%. Nei comuni non capoluogo, si registra un aumento degli scambi del 4%, superiore a quella nei capoluoghi, prossimo al 3%. In termini di superfici dei negozi compravenduti, la crescita della Stn è del 2,5% su scala nazionale, con il picco nelle isole e nel nord est, +10% circa. Di contro la Stn per i negozi nel centro si riduce di poco più del 6%.

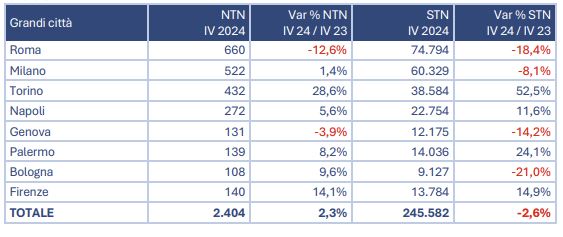

Compravendite di negozi nelle grandi città: Palermo +8,2%

Nelle grandi città, le compravendite di negozi registrano un incremento del 2,3% rispetto al quarto trimestre 2023. Si evidenzia una forte crescita a Torino che segna una variazione del 28,6%, con 432 unità scambiate nel trimestre. Più contenuti, seppur rilevanti, i rialzi registrati nelle città di Firenze, +14,1%, Bologna, +9,6%, Palermo, +8,2% e Napoli, +5,6%; a Milano il numero di negozi scambiati resta sostanzialmente invariato e a Genova si assiste ad una riduzione dei volumi prossima al 4%. Roma rimane la città con il maggior volume di scambi di negozi, nonostante il calo superiore al 10%. Le superfici dei negozi scambiati, nel complesso del mercato delle grandi città, subiscono una diminuzione del 2,6%, determinata in particolare dalle flessioni osservate a Roma e Milano, rispettivamente -18,4% e -8,1% tendenziale, e, in misura minore, dalla contrazione della Stn nei mercati di Bologna e Genova. Positiva, invece, la tendenza nelle altre città, in particolare a Torino, dove la Stn aumenta di oltre il 50%, e a Palermo, +24% circa.

Commenta con Facebook