Nel 2024, la crescita tendenziale dei prezzi al consumo secondo Istat si è attestata all’1%, in frenata rispetto al +5,7% del 2023. La netta attenuazione dell’inflazione nell’anno appena concluso è per lo più imputabile alla marcata discesa dei prezzi dei beni energetici (-10,1% da +1,2% del 2023). Anche negli alimentari si è assistito a un rapido rallentamento della dinamica dei prezzi (+2,2% da +9,8%) che tuttavia resta al di sopra del tasso di inflazione generale.

Osservatorio sui consumi

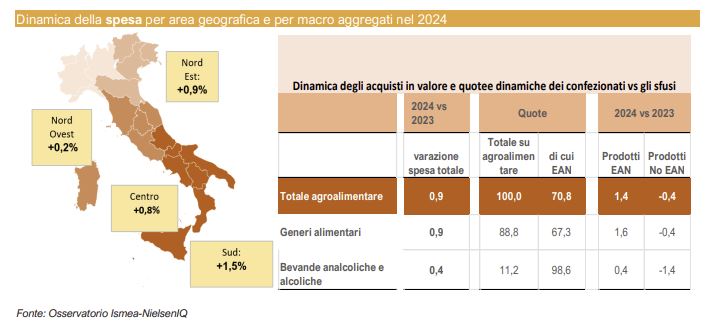

Secondo i dati dell’osservatorio sui consumi alimentari Ismea-NielsenIQ, il carrello alimentare nel 2024 è costato agli italiani lo 0,9% in più rispetto al 2023. Dopo l’incremento nel 2023, che resta il più alto degli ultimi anni (+8,1%), il processo di crescita della spesa per i prodotti alimentari che ha caratterizzato i due anni precedenti rallenta ma non si arresta. L’inflazione nel Largo Consumo Confezionato (Lcc) evidenzia, infatti, un significativo rallentamento rispetto al 2023, delineando un quadro di stabilizzazione dopo un periodo di forti rincari. In particolare, è nel quarto trimestre dell’anno che i prodotti del Lcc hanno fatto registrare una crescita dei fatturati nei canali retail (+2,9%). Un dato superiore alle aspettative e caratterizzato da una ripresa dei volumi e un progressivo rientro del fenomeno inflattivo. Nello specifico dei vari comparti si evidenziano, dopo oltre due anni di continua crescita, contrazioni di spesa per tutti i comparti afferenti ai prodotti proteici di origine animale: dalle carni (-1,1%), ai lattiero-caseari (-0,5%), ai salumi (- 0,5%), agli ittici (-0,5%), solo le uova fanno eccezione (+2,6%), mentre cresce ancora la spesa per ortofrutticoli (+2,2% gli ortaggi e +2,9% la frutta), gli oli vegetali confermano la crescita con un +15,6% rispetto al 2023, seppur in rallentamento rispetto al passato; in discreta tenuta la spesa per i derivati dei cereali (-0,2%) sostenuta dalle categorie di “pane e sostituti” (+1,4%) e quella della “pasta fresca” (+2,4%) ma non dalla pasta secca (-6,1%) e dal riso (-4,8%). Sostanzialmente stabile la spesa per l’aggregato “vini e spumanti” (-0,4%) mentre le bevande analcoliche segnano un +0,4%. Nel 2024 tornano a crescere i volumi in maniera generalizzata dopo la contrazione provocata dall’effetto inflazionistico. Crescono gli acquisti in volume soprattutto dei prodotti legati a salute e benessere (kefir, yogurt greco, frutta secca e prodotti vegetali). Si rafforza la richiesta di prodotti pratici, che chiedono tempi di preparazione ridotti (zuppe, piatti pronti, carni avicole lavorate, pane da tramezzino e piadine, cialde di caffè). Si aprono le abitudini a nuove culture: dal sushi all’avocado. Si confermano nuove forme di convivialità domestica: buone le performance dei prodotti per l’aperitivo in casa. Il 2024 si chiude con dinamiche opposte tra prodotti confezionati e sfusi: mentre per i primi (che rappresentano oramai i due terzi dell’offerta totale) la spesa aumenta del 1,4% per gli sfusi si registra una flessione dello 0,4%

Dinamica della spesa per area geografica e per macro aggregati nel 2024: Sud e Sicilia +1,5%

A livello territoriale, le variazioni di spesa coinvolgono in maniera non omogenea le aree geografiche. Il maggior incremento di spesa si è registrato negli areali meridionali (Sud + Sicilia, +1,5%), in positivo anche il Centro (Centro + Sardegna) e il Nord Est (rispettivamente +0,8% e +0,9%), per lo più stabili le vendite nell’areale Nord Ovest (0,2%).

Cambia, nel 2024, la ripartizione delle vendite nei vari canali distributivi, grazie a dinamiche differenziate che continuano a favorire il canale discount e i supermercati a scapito dei restanti che perdono quote di mercato. Continuano infatti a perder terreno i piccoli negozi di prossimità sia appartenenti alle grandi catene (libero servizio e superette3,9%) che ancor più quelli indipendenti (negozi tradizionali -4,8%). Lievi gli incrementi di fatturato per gli ipermercati (+0,8% rispetto al 2023). Guadagnano invece terreno i supermercati e i discount (rispettivamente +2,5% e +1,5% i fatturati rispetto al 2023). Nello specifico il supermercato resta il canale predominante con il 40% di share, il Discount invece arriva a pesare nel 2024 il 22, raggiungendo la quota degli ipermercati (anch’essi 22%). Gli acquisti di generi alimentari e bevande attraverso i canali digitali restano sempre limitati a una piccola fetta (2,4% del giro di affari totale), e segnano un’ulteriore battuta d’arresto nell’ultimo anno, con un -2,8% rispetto al 2023, che segue il -3,8% del 2023 sul 2022. La leva promozionale ha avuto un ruolo sempre più rilevante, con un’intensificazione rispetto all’anno precedente, segno di una maggiore competizione tra gli operatori della grande distribuzione organizzata per attrarre i consumatori. Le attività promozionali hanno giocato un ruolo significativo nel corso del 2024, con un’incidenza del 24,3% sul totale delle vendite. A dicembre, la pressione promozionale ha raggiunto il 26,2%, segnando un incremento di 1,8 punti percentuali rispetto allo stesso mese del 2023.

Dinamica della spesa nelle diverse tipologie di famiglia

Tra le famiglie acquirenti, l’atteggiamento di fronte agli scaffali della distribuzione si conferma differenziato: ancora una volta sono i nuclei familiari formati dai più giovani (pre-family) quelli a fare le maggiori rinunce, con un carrello che si alleggerisce in volume permettendo un contenimento della spesa del 3,4%. Le famiglie con bambini non sempre riescono a contenere la spesa sui livelli dell’anno precedente, infatti c’è un incremento dell’1,9% per quelle con bimbi piccoli e dell’1,2% per quelle con figli adolescenti, in entrambi i casi, comunque, i volumi nel carrello non subiscono contrazioni. Le famiglie con figli maggiorenni (established e post family) contengono o riducono la spesa complessiva (rispettivamente -1,8% e -0,4%), in entrambi i casi, i volumi nel carrello non subiscono contrazioni, queste famiglie lavorano piuttosto sul cambio di mix, sulle offerte promozionali e quando necessario sul downgrading dei prodotti. Continua ad aumentare, invece, la spesa per i nuclei familiari più maturi (older couples +1,6% e older singles +3,3%), per questi ultimi si registra anche un incremento dei volumi nel carrello; già nel 2023 questa categoria aveva affrontato un incremento della spesa alimentare di gran lunga superiore alla media (+14%). Va sottolineato come sia cambiata nel tempo la struttura delle famiglie, con una tendenza che vede sempre più aumentare le famiglie senza figli e i “singles senior” (+9,2%) e sempre più ridursi i nuclei familiari con figli (-11,9%). Nello specifico nel 2024 l’universo delle famiglie è rappresentato per il 35% da nuclei con figli in casa, da un 20% di coppie di “mezza età” senza figli minorenni in casa e dal 46% di “over 55” senza figli in casa.

La composizione del carrello

La dinamica dei volumi nel carrello registra tendenze differenti tra i vari comparti, e a fronte di tante referenze in riduzione (soprattutto tra i prodotti proteici di origine animale), altrettante hanno ritrovato slancio, in particolare nei reparti ortofrutta e bevande. Nella ripartizione in valore dei vari comparti sullo scontrino, si rileva rispetto allo scorso anno un incremento per il comparto “bevande” (intese come aggregato di analcoliche, alcoliche e vini) che passa dal 10% all’11,2% e per quello degli ortofrutticoli che passa dal 18,4% al 19,1%. Mentre perdono quote di mercato sia il comparto dei lattiero caseari che passa dal 14,4% al 13,7% che quello delle carni che dall’11,2% arriva a pesare il 10,3%. Perde oltre un punto valore anche il comparto dei derivati dei cereali che pesa sullo scontrino per il 14,7% (era 15,5% il suo peso a inizio 2023).

Commenta con Facebook