E’ stato redatto un rapporto – redatto nell’ambito dell’Osservatorio per l’analisi del mercato del credito della rete rurale nazionale con dati della Banca d’Italia aggiornati a dicembre 2023 – che fornisce un interessante aggiornamento complessivo dell’accesso al credito e, in particolare, del settore agroalimentare, confrontando gli anni 2022 e 2023. Si è partiti dal contesto nazionale per poi procedere con l’analisi del credito agricolo nelle regioni italiane, al fine di fornire dati e informazioni aggiornate sull’accesso al credito agli attori coinvolti nella programmazione e attuazione delle politiche di sviluppo rurale.

Il credito agricolo

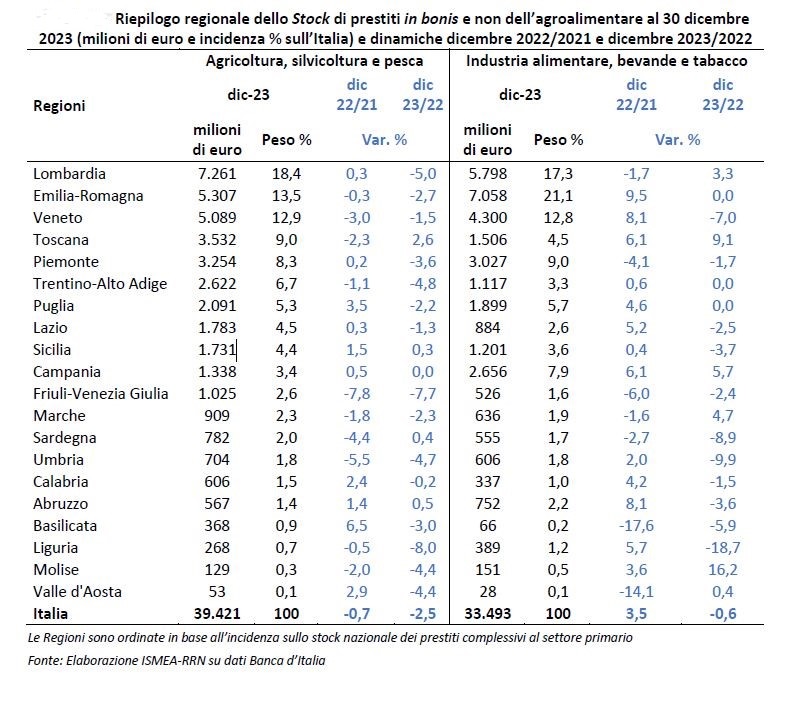

Il credito agricolo, nell’anno 2023, ha confermato una spiccata concentrazione territoriale. Le prime quattro regioni per rilevanza degli stock di prestiti, in bonis e non, ne hanno rappresentato il 53,7% del totale nazionale. La Lombardia da sola ha segnato una quota pari a 18,4%, seguita da Emilia-Romagna (13,5%), Veneto (12,9%) e Toscana (9%). Se poi si aggiungono anche Piemonte (8,3%) e Trentino-Alto Adige (6,7%), si arriva a rappresentare, con le prime sei regioni per rilevanza, quasi il 70% (68,7%) del totale nazionale.

I dati a livello nazionale e i dati delle regioni

La flessione del credito agricolo registrata a livello nazionale, su base annua, nel 2022 (-0,7%) e proseguita nel 2023 (-2,5%) è la sintesi di dinamiche regionali a volte diverse. Nello specifico, tra le quattro regioni più rilevanti, solo la Toscana, a fronte di un -2,3% a fine anno 2022, ha registrato un aumento del 2,6% a dicembre 2023; al contrario la Lombardia, che aveva chiuso il 2022 con un valore positivo (+0,3%), chiude il 2023 con un valore negativo del 5%. Differente situazione invece per Emilia-Romagna e Veneto che hanno registrato, per entrambi i periodi, valori negativi (rispettivamente -0,3% e -3% a fine 2022 e -2,7% e -1,5% nel 2023).

I prestiti in bonis

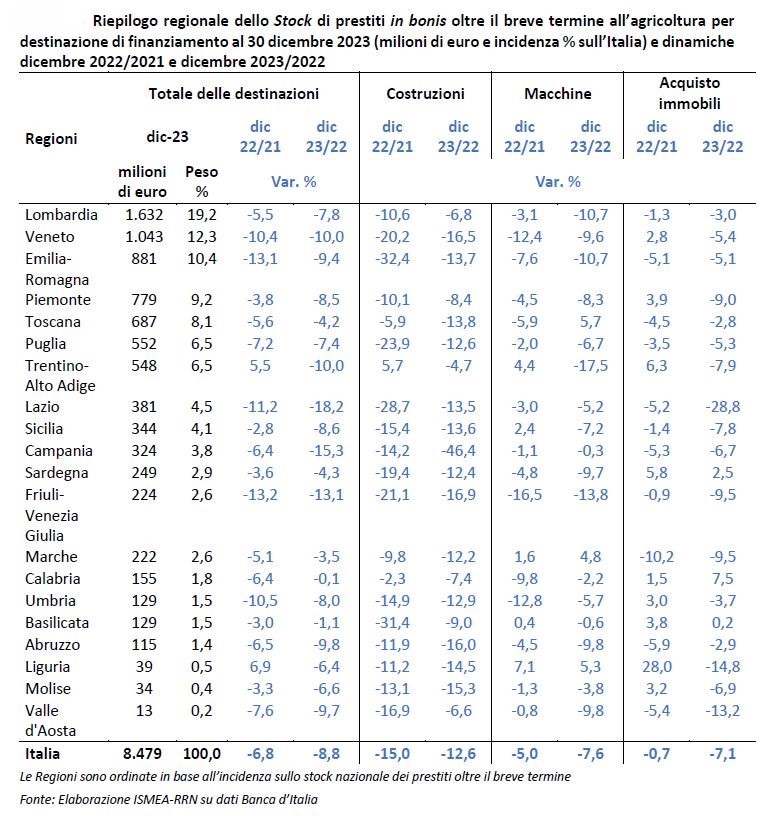

Anche i prestiti in bonis oltre il breve termine, cioè quelli richiesti dagli agricoltori per finanziare i loro investimenti, nell’anno 2023, si sono concentrati in poche regioni: Lombardia (19,2%), Veneto (12,3%), Emilia-Romagna (10,4%), Piemonte (9,2%), Toscana (8,1%), Puglia e Trentino-Alto Adige (entrambe con una quota pari a 6,5%). La contrazione dei prestiti in bonis oltre il breve termine riscontrata a livello nazionale a fine 2022 (-6,8%) è stata rilevata più marcata a fine 2023 (-8,8%). Scendendo nel dettaglio territoriale, di rilievo la riduzione del 13,1% riscontrata in Emilia-Romagna a dicembre 2022 e a dicembre 2023 (-9,4%); tendenza in negativo anche per Veneto, che chiude il 2022 con –10,4% e che ha registrato a dicembre 2023 un ulteriore –10,6%, e Lombardia (-5,5% a dicembre 2022 e –7,8% a dicembre 2023). Non trascurabili, infine, anche le flessioni, per lo stesso periodo, in Piemonte (-3,8% e -8,5%), Toscana (-5,6% e -4,2%) e Puglia (-7,2% e -7,4%). Anche il Trentino-Alto Adige, in ultimo, che aveva chiuso il 2022 con un valore positivo (+5,5%) ha registrato nel dicembre 2023 una forte flessione del -10%.

Rispetto agli impieghi del finanziamento di prestiti oltre il breve termine, le regioni hanno concorso in vario modo al dato nazionale, che ha visto il credito per la costruzione di fabbricati rurali diminuire su base tendenziale sia nel dicembre del 2022 sia a dicembre 2023 (rispettivamente -15% e -12,6%); analoga la situazione anche per l’aggregato relativo all’acquisto di macchine e attrezzature agricole, che nello stesso periodo ha registrato -5% e -7,6%, e per il credito destinato all’acquisto degli immobili (rispettivamente -0,7% e -7,1%) (per dettagli cfr. capitolo 2).

Limitando l’analisi alle prime cinque regioni per stock di prestiti in bonis oltre il breve termine, ossia Lombardia, Veneto, Emilia-Romagna, Piemonte e Toscana, si rileva una flessione generalizzata nel periodo in esame, rispetto sia alla voce costruzione di fabbricati, sia alla voce acquisto di macchine e attrezzature, ad esclusione della Toscana a fine 2023 ha registrato un incremento dell’aggregato acquisto di macchine e attrezzature. In merito poi ai prestiti oltre il breve termine per acquisto di immobili, solo Veneto e Piemonte, hanno chiuso il 2023 in negativo rispetto all’anno precedente.

Passando ai prestiti richiesti dal settore alimentare, delle bevande e del tabacco, mentre nel 2022 si è riscontrato nel complesso un aumento tendenziale (+3,5%), l’anno 2023 chiude con una flessione dello 0,6%; tale andamento non trova riscontro nella tendenza registrata in Lombardia, la regione più rilevante in termini di stock di prestiti in bonis e non dell’agroalimentare, che aveva chiuso il 2022 con un valore negativo (-1,7%), per poi risollevarsi con un +3,3% nel 2023. Emilia-Romagna, seconda regione per rilevanza, ha chiuso il 2022 con una crescita del +9,5%, portando i finanziamenti ad un livello confermato tal quale nel 2023; il Veneto, infine, che si conferma la terza regione per rilevanza, ha registrato a dicembre 2022 una crescita (+8,1%) per poi registrare una flessione del -7% nel 2023.

I dati della Sicilia

Per quanto riguarda il riepilogo dello stock dei prestiti in bonis e non del comparto agricoltura, silvicoltura e pesca a tutto il 2023, la Sicilia è al nono posto con un importo di 1731 milioni di euro (4,4% del totale). Passando ai dati che analizzano un periodo temporale oltre il breve termine, l’Isola è sempre al nono posto con 344 milioni di euro (4,1%).

Il tasso di deterioramento: 1,82% nelle isole

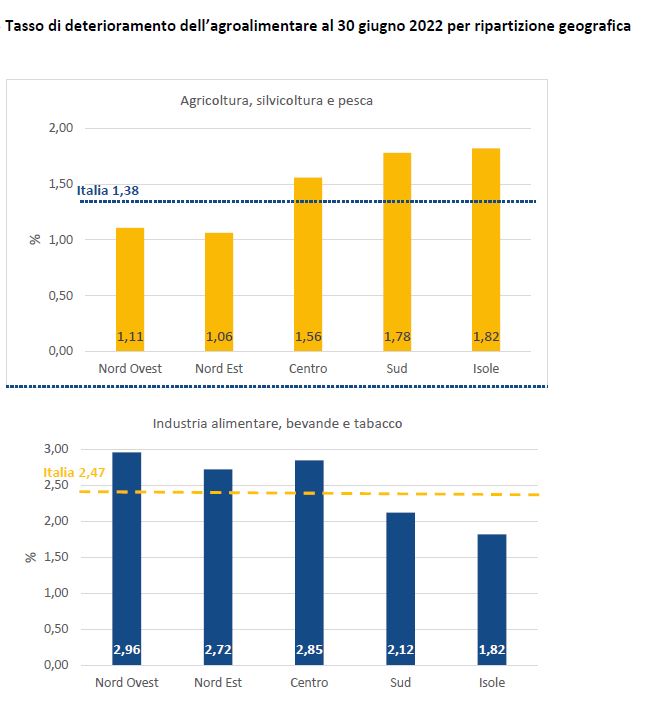

Per quanto riguarda il tasso di deterioramento, ossia l’incidenza del flusso annuale dei nuovi prestiti che entrano in default rispetto a quelli non in default dello stesso periodo dell’anno precedente, le informazioni disponibili al massimo livello di dettaglio indicano situazioni differenziate per macroarea geografica. Nel 2023, a fronte del valore medio nazionale dell’1,38% del settore agricoltura, silvicoltura e pesca, il tasso ha registrato un valore minimo al Nord, con l’1,06% del Nord Est e l’1,11% del Nord Ovest, un valore pari all’1,56% al Centro, all’1,78% al Sud e all’1,82% nelle Isole. Invece per i finanziamenti richiesti dall’industria alimentare, delle bevande e del tabacco, il valore maggiore del tasso di deterioramento si è riscontrato nel Nord Ovest con il 2,96%, seguito da Centro (2,85%) e Nord Est (2,72%); Sud e Isole hanno chiuso, rispettivamente, con un tasso pari al 2,12% e all’1,82.

Commenta con Facebook